frankly: Die Säule 3a App überzeugt im Test

Marc Rinderknecht

Marc RinderknechtDie von der Zürcher Kantonalbank im Frühling 2020 lancierte Säule 3a App «frankly» punktet in UX, Design und bei den Gebühren.

Mit frankly präsentierte die Zürcher Kantonalbank (ZKB) ihr erstes durchgehend digitales Produkt und seit dem Launch wird frankly auch immer wieder intensiv beworben.

Dass es sinnvoll ist in der dritten Säule zusätzlich zu AHV und der Pensionskasse vorzusorgen, dürfte den meisten Erwachsenen inzwischen bekannt sein. Doch zu viele lassen ihre Vorsorgegelder auf einem Konto liegen, wo der Zins-Ertrag insbesondere in den letzten Jahren gegen Null tendierte und der Realwert durch die Teuerung abnimmt. Hier setzt frankly an und ermöglicht es Nutzer:innen der App ihre 3. Säule einfach (und hoffentlich gewinnbringend) anzulegen.

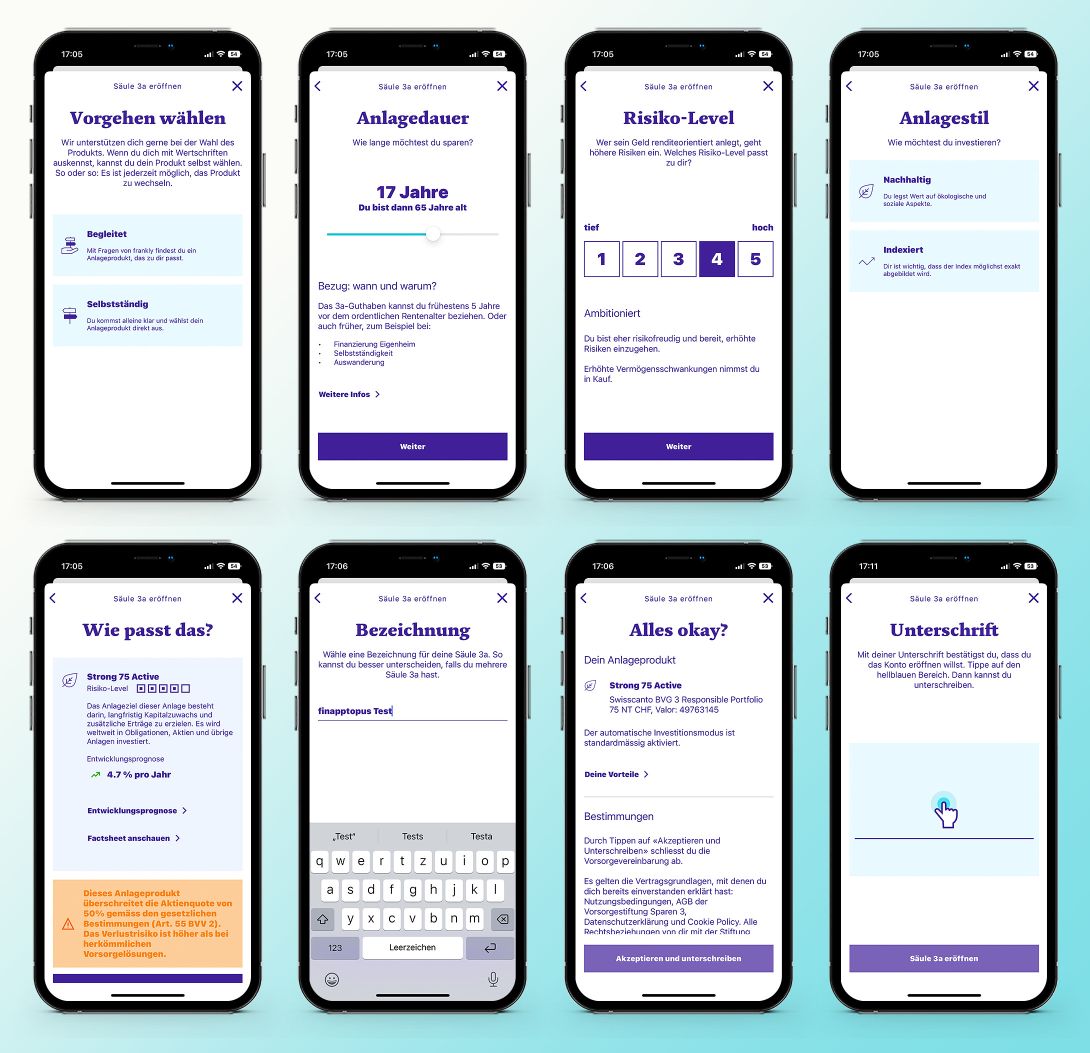

Die Registrierung bei frankly ist einfach: Ausweis, Handynummer und E-Mail-Adresse genügen und in wenigen Schritten ist frankly eröffnet. Danach gilt es eine Anlagestrategie zu wählen. Hier gibt es zwei Möglichkeiten: begleitet oder selbständig.

Im begleiteten Prozess wird man in wenigen Schritten durchgeführt und erhält einen Vorschlag für einen Fonds. Bei «selbständig» wird einem die Fonds-Auswahl direkt angezeigt.

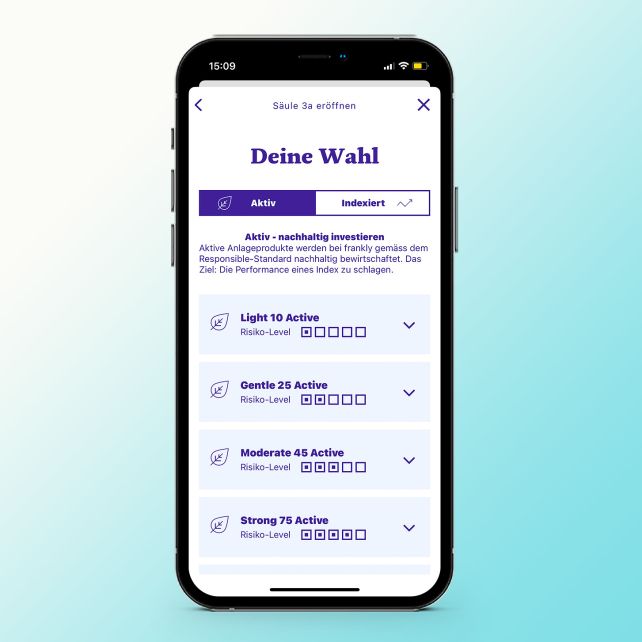

frankly bietet passive Index-Fonds und aktive gemanagte Fonds. Bei letzteren steht Nachhaltigkeit im Vordergrund. Diese Fonds waren beim Launch noch nicht verfügbar und wurden 2021 hinzugefügt. Hier wählt das Fond-Management «aktiv» die Investitionen aus und versucht dabei den Markt zu schlagen – also eine höhere Rendite zu erzielen. Und zwar so, dass die jährliche Reduktion der CO2-Emissionen von vier Prozent erreicht werden kann und diese somit im Einklang mit den Pariser Klimazielen stehen. Weitere ESG-Kriterien werden ebenfalls berücksichtigt.

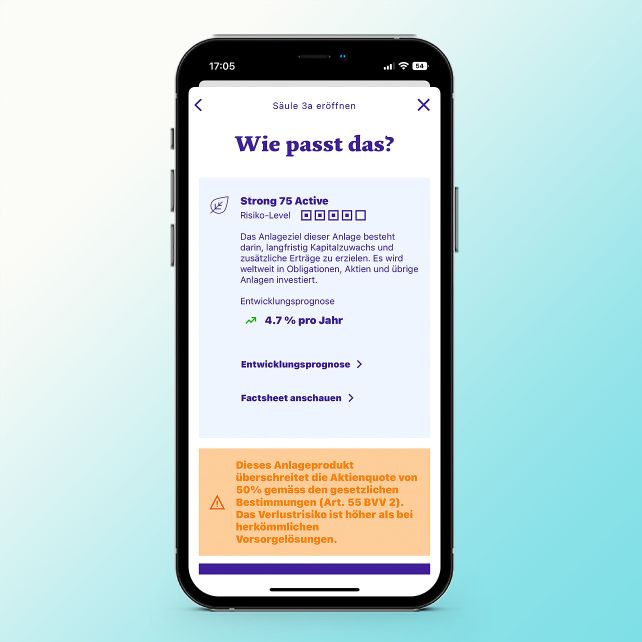

Insgesamt stehen neun verschiedene Fonds mit fünf verschiedenen Risikolevels (von «sicherheitsbewusst» bis «chancenorientiert») zur Auswahl. Alle Fonds werden von Swisscanto (einer Marke der ZKB) aufgelegt, bzw. verwaltet.

Der Aktienanteil in den Fonds ist wie folgt:

- ca. 10% bei «sicherheitsbewusst»

- ca. 26% bei «vorsichtig»

- ca. 45% bei «ausgewogen»

- ca. 75% bei «ambitioniert»

- ca. 95% bei «chancenorientiert»

Wer langfristig orientiert anlegen kann (und nicht gerade vor der Pension steht oder Kapital für einen Immobilienkauf vorbeziehen möchte), sollte über eine höhere Aktienquote nachdenken. Wer «ambitioniert» oder «chancenorient» unterwegs ist, wird mit einer Warnung darauf hingewiesen, dass die Aktienquote über 50% liegt und somit die gesetzlichen Bestimmungen übersteigt.

Der USP von frankly: Sehr tiefe Gebühren

frankly überzeugt durch sehr tiefe Gebühren: Derzeit beträgt die All-In-Fee 0.45%. Die ZKB setzt bei den Gebühren auf Community-Rabatt: Das heisst je mehr Gelder verwaltet werden, desto tiefer die Gebühren. Derzeit sind bei frankly 3a-Gelder in der Höhe von rund 1,3 Mrd. Franken angelegt. Die nächste Gebührenstufe mit 0.44% wird bei 2,5 Mrd. Franken erreicht. Es dürfte also noch etwas dauern, bis die nächste Stufe zum Zug kommt.

Dass frankly sehr günstig ist, zeigt sich, wenn man die Kosten mit anderen 3a Fonds vergleicht. Nachfolgend die Gebühren einiger zufällig ausgewählten Fonds von grösseren Schweizer Banken:

- 1,56% bei der UBS mit «UBS Vitainvest World 50 Sustainable U»

- 1,19% bei der Postfinance mit «PF Pension - ESG 50 Fund»

- 1,1% bei der Raiffeisen mit «Raiffeisen Futura - Pension Invest Balanced V»

- 0.91% bei der Credit Suisse mit «CSA Mixta-BVG Index 45 A»

Nicht nur wer schon etwas Kapital in der 3. Säule angespart hat, sollte gelegentlich einen Kosten-Check vornehmen. Ob man auf 100'000 Franken Vorsorgekapital 450 Franken oder 1560 Franken Gebühren pro Jahr zahlt, macht über einen langen Anlagehorizont dann doch einiges aus.

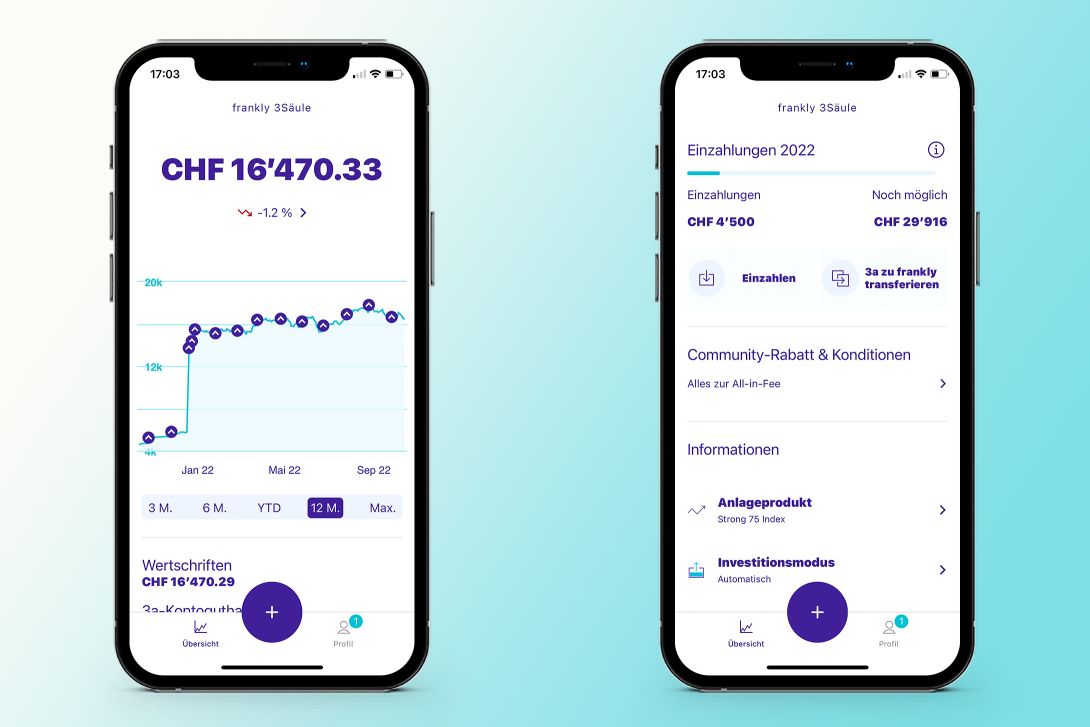

Homescreen: Alles im Blick

Auf dem Homescreen der App wird der aktuelle Stand und die Performance ausgewiesen (3M, 6M, YTD, 12M und Max). Da das Börsenjahr 2022 hundslausig war, empfehle ich derzeit die kurzen Zeiträume (3M, 6M, YTD) zu ignorieren - das tut weniger weh.

Auch nett: In der interaktiven Performance-Grafik ist ersichtlich, wann man Gelder einbezahlt hat und abgezogen hat (z.B. bei einem Transfer zu einer anderen Institution).

Ebenfalls auf dem Home-Screen ersichtlich ist, wieviele Einzahlungen im laufenden Jahr noch möglich sind. Zudem lässt sich bei einer bestehenden 3. Säule die Strategie ändern.

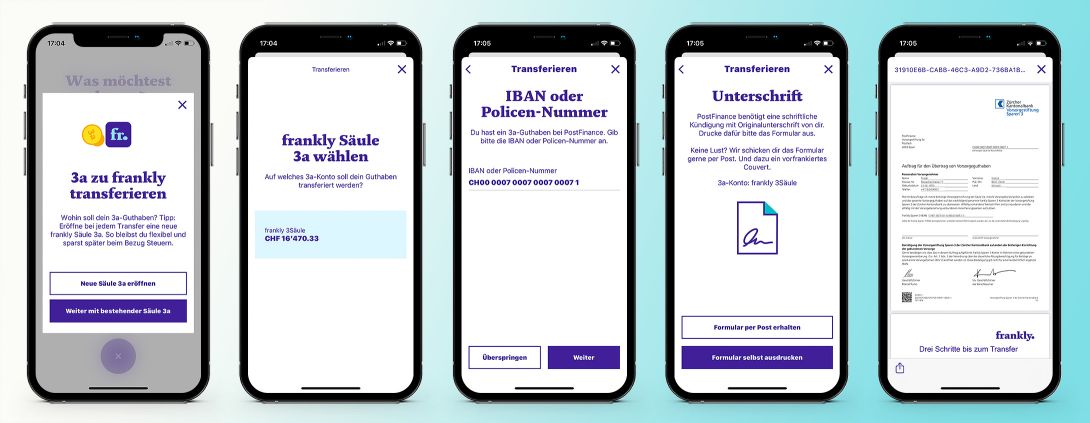

Transferieren leicht gemacht

Wer seine 3a-Gelder von einem anderen Institut zu frankly transferieren möchte, dem wird es mit der App leicht gemacht. Neues 3a-Konto eröffnen oder bestehendes auswählen, bisheriges Institut wählen und Kontonummer eingeben. Und schon erhält man ein vorausgefülltes PDF-Formular, das nur noch ausgedruckt, unterschrieben und an die bisherige Institution geschickt werden muss.

Weitere Funktionen

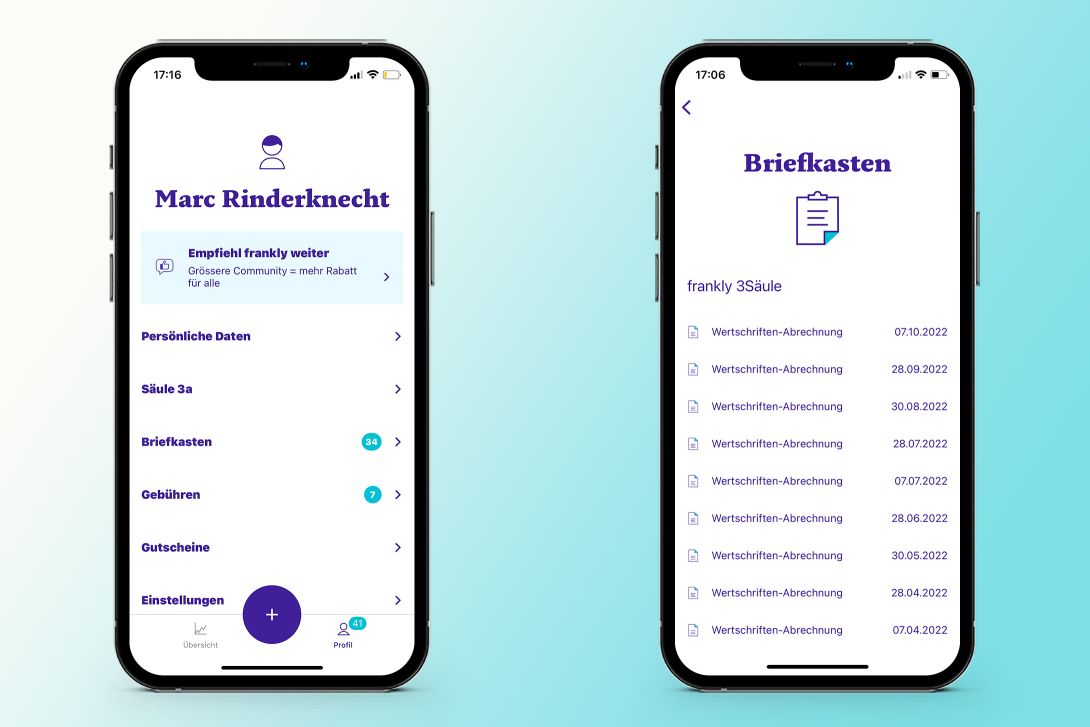

Im Profil findet man den Briefkasten mit allen Wertschriften-Abrechnungen und der Steuerbescheinigung (PDF). Ebenso werden feinsäuberlich die Gebühren aufgelistet, die frankly berechnet. Diese werden alle drei Monate belastet. Wer eine Freundin / einen Freund zu frankly einlädt (und diese/r ein Konto eröffnet), erhält eine Gebührengutschrift von 25 Franken.

Fazit

Insgesamt überzeugt frankly mit einer sehr gut gestalteten und programmierten App: Sowohl in Sachen UX, Design und Funktionalitäten hat die ZKB sehr vieles richtig gemacht. So erstaunt es auch nicht, dass die App am «Best of Swiss Apps» Award im Jahr 2020 Silber 🥈 in der Kategorie Funktionalität und Bronze 🥉 in Design gewann. Definitiv punkten kann frankly bei den sehr tiefen Gebühren - da können nur wenige Mitbewerber mithalten.