Unkompliziertes Investieren mit findependent

Grüner als man denkt.

Marc Rinderknecht

Marc Rinderknechtfindependent ist angetreten das Investieren so einfach wie möglich zu machen. Kann die App das Versprechen halten? Mehr erfährst Du in unserem Test.

Mit findependent hat sich ein weiterer Anbieter aufgemacht, die Investment-Welt aufzumischen: Beim Startup aus Lenzburg kann man bereits mit 500 Franken loslegen. Gegründet wurde findependent von Matthias Bryner, der schon für die Credit Suisse und auch für neon gearbeitet hat und somit beide Seiten der Finanzwelt kennt. Einigen dürfte das Startup, das bereits über 5'000 Kund:innen zählt, aus der TV-Serie «Höhle der Löwen» bekannt sein.

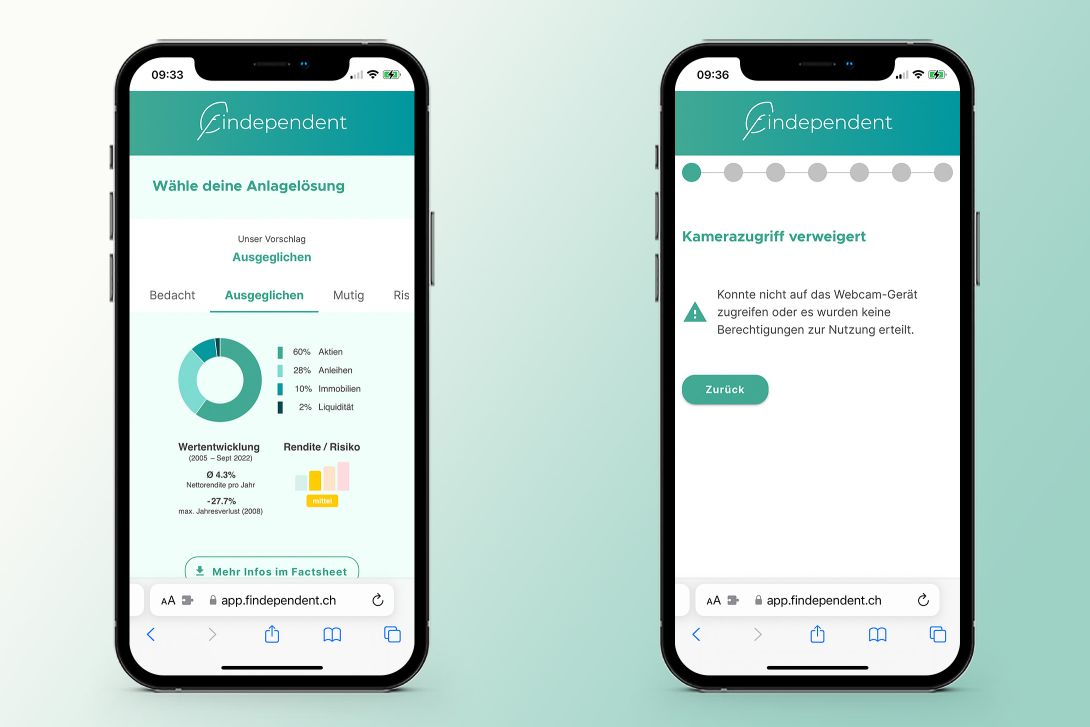

Wie bei allen modernen Anbietern ist auch bei findependent das Onboarding komplett digital: Der Prozess wird in einem In-App-Browser gestartet, wo man zuerst einige Fragen zum Anlageprofil beantworten muss. Danach geht's zur Kontoeröffnung bei der Partnerbank, der Hypothekarbank Lenzburg (wer sonst?). Und da wurde es leider etwas holprig: Auf meinem iPhone konnte aus undefinierten Gründen nicht auf die Kamera zugegriffen werden (und ja: der Browser hatte die Erlaubnis). Zum Glück konnte ich den Prozess aber am Laptop erfolgreich fortsetzen.

Laut Kay Förschle, CMO von findependent, wird das Onboarding übrigens derzeit komplett überarbeitet. Der Release ist für das Q1 geplant.

Doch zurück zur Anmeldung: Wenige Tage nach dem Anmeldeprozedere dann die freudige Mail, dass das Konto erfolgreich eröffnet wurde. Um gleich loslegen zu können, habe ich die 500 Franken sofort einbezahlt.

Und nun zur App:

Auf dem Hauptscreen der App ist der aktuelle Portfolio-Wert sofort sichtbar und ebenso wird die Performance klar und deutlich ausgewiesen. Im kreisförmigen Diagramm ist auch die Aufteilung nach Asset-Klassen (Aktien, Anleihen, Immobilien und Liquidität) visuell sichtbar und in der Liste unterhalb ist deren Gewichtung auch in Zahlen ablesbar.

Klickt man auf die einzelnen Assetklassen werden die einzelnen Fonds mit näheren Angaben aufgelistet. Ein weiterer Klick bringt einem dann zu den Details. Alles sehr transparent.

findependent setzt bei den Assets aus ETFs von verschiedenen Anbietern wie iShares (für Aktien und Anleihen) und der UBS (für Immobilien). Welche ETFs in das Universum von findependent aufgenommen werden, wird von einem dreiköpfigen Anlagekomitee entschieden zu dem auch der aus den Medien bestens bekannte Ökonom Prof. Dr. Thorsten Hens angehört, der u.a. als stellvertretender Leiter des Instituts für Banking und Finance der Universität Zürich amtet.

Understatement in Sachen Nachhaltigkeit

Während viele Anbieter extrem laut in Sachen ESG / Nachhaltigkeit unterwegs sind, ist findependent zumindest in der Kommunikation ungewöhnlich zurückhaltend. Bei allen Aktienanlagen ausserhalb der Schweiz verwendet findependent sogenannte ESG Screened ETFs. Somit werden Unternehmen aus den folgenden Bereichen ausgeschlossen:

- Atomkraft

- Kohlenkraft, Kohleabbau

- Öl-Sand-Abbau

- Tabakindustrie

- Nukleare, umstrittene (z.B. Streumunition) und zivile Waffen

Für die Schweiz gibt es noch keine ESG Screened ETFs - findependent verspricht aber, dass sie ihre aktuellen Schweizer Aktien-ETFs für die nachhaltigeren Varianten auswechseln werden, sobald diese verfügbar sind.

An dieser Stelle müssen wir findependent durchaus ein Kränzchen widmen: Wo andere laut rumposaunen, macht findependent das, was die heutige Generation von Anleger:innen erwartet wie selbstverständlich. Trotzallem würde ich findependent empfehlen: Wenn Du Gutes tust, dann rede auch darüber.

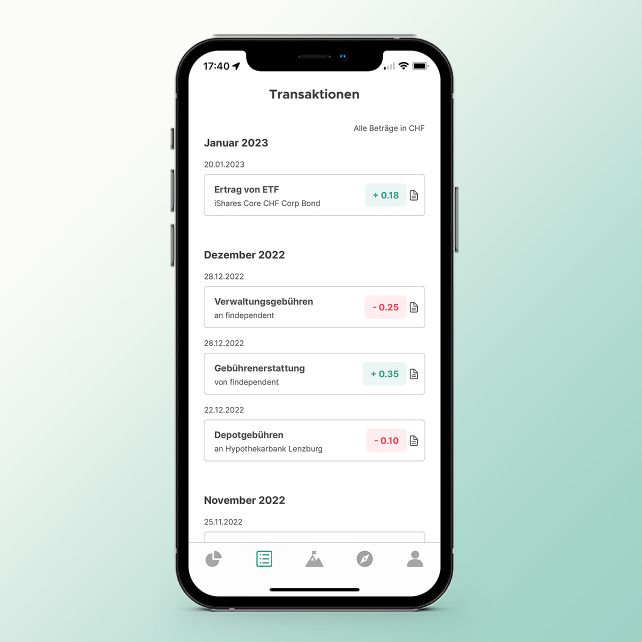

Im nächsten Tab sind alle Transaktionen inklusive der Verwaltungsgebühren fein säuberlich aufgelistet.

Und wenn wir gerade dabei sind:

Gebühren: Viel tiefer geht's nimmer

Die Gebühren bei findependent sind extrem tief. Für die ersten 2'000 Franken fallen nämlich gar keine Gebühren an. Wer findependent mehr Geld anvertraut, bezahlt müde 0,44% pro Jahr (und 0.12 bis 0.23% für die Produktkosten der ETFs). Mit maximal 0.67% ist findependent definitiv einer der günstigsten Anbieter der Schweiz.

Die weiteren Funktionen

Im Tab «Ziele» finden sich die Angaben für weitere Einzahlungen und zudem die Möglichkeit Geld auszuzahlen. Das dauert in der Regel vier bis zehn Tage. Ausprobiert haben wir's aber noch nicht.

Im Tab «Partner» präsentiert findependent Partner-Angebote und last but not least folgt das «Profil». Dort findet man Dokumente wie den Vermögensverwaltungsvertrag, ein Reporting, die Steuerausweise und weiteres. Und wer die Anlagestrategie anpassen möchte, wird hier ebenfalls fündig.

Fazit

In Sachen Design ist findependent für meinen Geschmack eher minimalistisch unterwegs – etwas mehr Charakter würde der App sicherlich gut tun.

Aber: Mit der findependent App lässt sich denkbar einfach und günstig investieren und das erst noch anständig und nachhaltig. In Zeiten von relativ hoher Inflation und immer noch niedrigen Zinsen sollte sich jede/jeder überlegen, ob es nicht besser wäre das Geld gewinnbringend zu anzulegen anstatt es auf dem Sparkonto zu lassen. Und genau dafür bietet die App eine angenehm unspektakuläre Lösung. Man muss definitiv kein Finanzprofi sein, um sich in der findependent App zurechtzufinden.

Wer etwas versierter unterwegs ist und zudem mehr als 5'000 Franken bei findependent anlegt, kann sich eine eigene Lösung aus rund 30 verschiedenen ETFs ganz nach dem eigenen Gusto zusammenstellen. Mehr dazu ein anderes Mal…